Solicite gratuitamente el informe completo de 2026

Impulsando el crecimiento, no las emisiones

Descubre la nueva edición de nuestro informe insignia —Global Energy Trends—, un análisis exclusivo basado en las primeras estadísticas consolidadas de 2025 sobre energía y emisiones de CO₂, elaborado por nuestros expertos (humanos) y que aprovecha nuestras bases de datos únicas.

Este año, nuestros analistas sénior han detallado las fuerzas que configuran el panorama energético y la descarbonización en el G20:

- ¿Puede continuar el crecimiento mundial sin que aumente la demanda energética?

- ¿Se están expandiendo las energías renovables lo suficientemente rápido como para cambiar el equilibrio?

- ¿Y por qué siguen predominando los combustibles fósiles a pesar de los avances?

Además, le ofrecen un análisis exclusivo del conflicto de Irán de 2026 y sus repercusiones en los sistemas energéticos mundiales. A medida que la crisis del estrecho de Ormuz perturba las cadenas de suministro, los mercados del petróleo y el gas se tensan, dejando al descubierto las vulnerabilidades estructurales de Europa. Este informe revela los límites de las costosas respuestas a corto plazo y destaca por qué acelerar la transición hacia un sistema energético seguro y con bajas emisiones de carbono es ahora fundamental para garantizar la resiliencia a largo plazo.

Consulte el índice del informe 2026:

Para obtener el informe completo, haga clic en el siguiente botón

Solicite la publicación completa de 2026 (GRATUITA - en inglés)

Extractos del informe:

Comparación entre el 2024 y el 2025 de las principales cifras energéticas y climáticas de los países del G20

Los países del G20 representan el 80% del consumo energético mundial

Cifras en naranja: datos para 2025

Cifras en azul: datos para 2024

Puntos clave

Los avances en materia de intensidad energética y emisiones siguen siendo demasiado lentos para cumplir los objetivos climáticos. Aunque las tendencias apuntan en la dirección correcta, el ritmo del cambio no alcanza el nivel necesario para alinearse con los objetivos a largo plazo:

- El crecimiento y la demanda energética han vuelto a las tendencias anteriores a la crisis (con un +3,3 % y un +1,4 %, respectivamente), sin que se observe una desconexión clara entre la actividad económica y el consumo de energía. Aunque el consumo de energía está aumentando más lentamente que el PIB, las mejoras en la eficiencia y los cambios estructurales siguen siendo insuficientes para romper ese vínculo.

- Las energías renovables se están expandiendo rápidamente (+29 % de la producción eléctrica procedente de la energía solar y +8 % de la eólica), lo que contribuye a frenar el crecimiento de la demanda energética y de las emisiones, pero sin revertirlo. La energía eólica y la solar siguen ampliándose y mejorando la eficiencia del sistema, evitando un uso significativo de combustibles fósiles; sin embargo, su impacto queda absorbido en gran medida por el aumento de la demanda mundial.

- Los combustibles fósiles siguen dominando la combinación energética, cubriendo alrededor del 80 % del consumo del G20. A pesar de los avances en la electricidad con bajas emisiones de carbono, el carbón, el petróleo y el gas siguen siendo fundamentales en todos los sectores, lo que mantiene al sistema con un alto nivel de emisiones de CO₂.

- La demanda de electricidad está aumentando de forma constante en casi un 3 %, impulsada por la electrificación y nuevos usos como los vehículos eléctricos y los centros de datos. Este crecimiento refuerza el papel de la electricidad en la transición, al tiempo que plantea el reto de satisfacer la demanda con energía con bajas emisiones de carbono.

- Las emisiones de CO₂ se han estabilizado en general, pero sin que se produzca una disminución sostenida. Las reducciones en algunos ámbitos, como los procesos industriales y el despliegue de las energías renovables, se ven contrarrestadas por el crecimiento continuado de la quema de combustibles fósiles.

Emisiones de CO₂ (%/año) en los países del G20

Fuente: Enerdata, Global Energy & CO2 Data

En 2025, las emisiones totales de CO₂ se mantuvieron estables. La disminución de las emisiones industriales, especialmente en China, se vio contrarrestada por el crecimiento continuado de las emisiones procedentes de la combustión, aunque a un ritmo más lento. Las energías renovables contribuyeron a limitar las emisiones: la energía eólica y la solar evitaron unas 4 GtCO₂, la mitad de ellas en China, mientras que las tendencias divergieron entre los distintos países, con aumentos en EE. UU., Canadá, Brasil e Indonesia.

ENFOQUE: Guerra en Irán: qué repercusiones sufren os sistemas energéticos europeos.

Puntos clave:

El conflicto en Oriente Medio está reconfigurando los mercados energéticos mundiales, repitiendo las tensiones observadas en 2022. El bloqueo del estrecho de Ormuz ha interrumpido una ruta comercial fundamental, lo que ha limitado el suministro y ha provocado un desequilibrio en los mercados del petróleo y el gas. Los precios se han disparado, mientras que Europa se enfrenta a una renovada competencia por unos recursos limitados, especialmente en los mercados del GNL.

En respuesta, los gobiernos europeos han recurrido una vez más a recortes fiscales para proteger a los hogares y las empresas del aumento de los costes. Aunque estas medidas proporcionan un alivio a corto plazo, siguen siendo costosas y tienen un impacto limitado en la demanda, especialmente en sectores como el transporte, donde el consumo es en gran medida inflexible.

Esta crisis pone de relieve un problema estructural más profundo: la continua dependencia de Europa de los combustibles fósiles importados. Las medidas a corto plazo por sí solas no pueden garantizar la estabilidad. Una resiliencia duradera requerirá una transformación estructural del sistema energético: acelerar el despliegue de las energías renovables, mejorar la eficiencia y electrificar usos clave como el transporte y la calefacción.

En última instancia, reducir la dependencia de los volátiles mercados de combustibles fósiles es esencial no solo para cumplir los objetivos climáticos, sino también para reforzar la seguridad energética de Europa y limitar la exposición a futuras crisis geopolíticas.

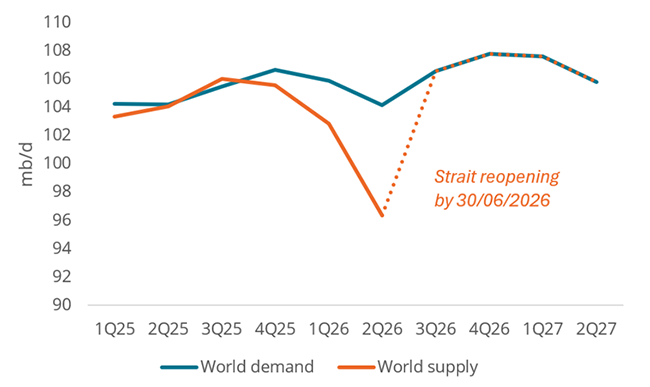

La crisis del estrecho de Ormuz: una perturbación de la oferta limitada por las reservas de seguridad

Puntos clave:

La crisis actual ha desencadenado un profundo desequilibrio físico en los mercados mundiales del petróleo, que va más allá de la simple volatilidad de los precios y se traduce en déficits reales de oferta. Los datos recientes de la OPEP ilustran de forma contundente la creciente brecha entre la oferta y la demanda mundiales. Para el primer semestre de 2026, se estima que el desequilibrio acumulado alcanzará los mil millones de barriles. Este déficit se ve agravado por las realidades logísticas del transporte marítimo mundial, donde los retrasos en las entregas hacen que el impacto físico total de la crisis de suministro apenas esté empezando a materializarse en los mercados importadores. Las reservas de seguridad energéticas tradicionales del mercado se encuentran gravemente limitadas, y las liberaciones de reservas estratégicas son insuficientes para cubrir el enorme déficit. En consecuencia, incluso si el estrecho de Ormuz está a punto de reabrirse, es probable que las regiones importadoras se enfrenten a una escasez física prolongada mientras el mercado lucha por reequilibrarse.

Oferta y demanda mundial de petróleo crudo

Source: OPEP, Enerdata

Estos contenidos son solo unos extractos. Para leer el informe completo y detallado, puede solicitar de forma gratuita la versión completa «Tendencias energéticas mundiales – Edición 2026»; (cuyo índice está disponible en la parte superior).

Este informe aprovecha varios servicios de nuestra Plataforma de Inteligencia y Datos Energéticos, como EnerMonthly.

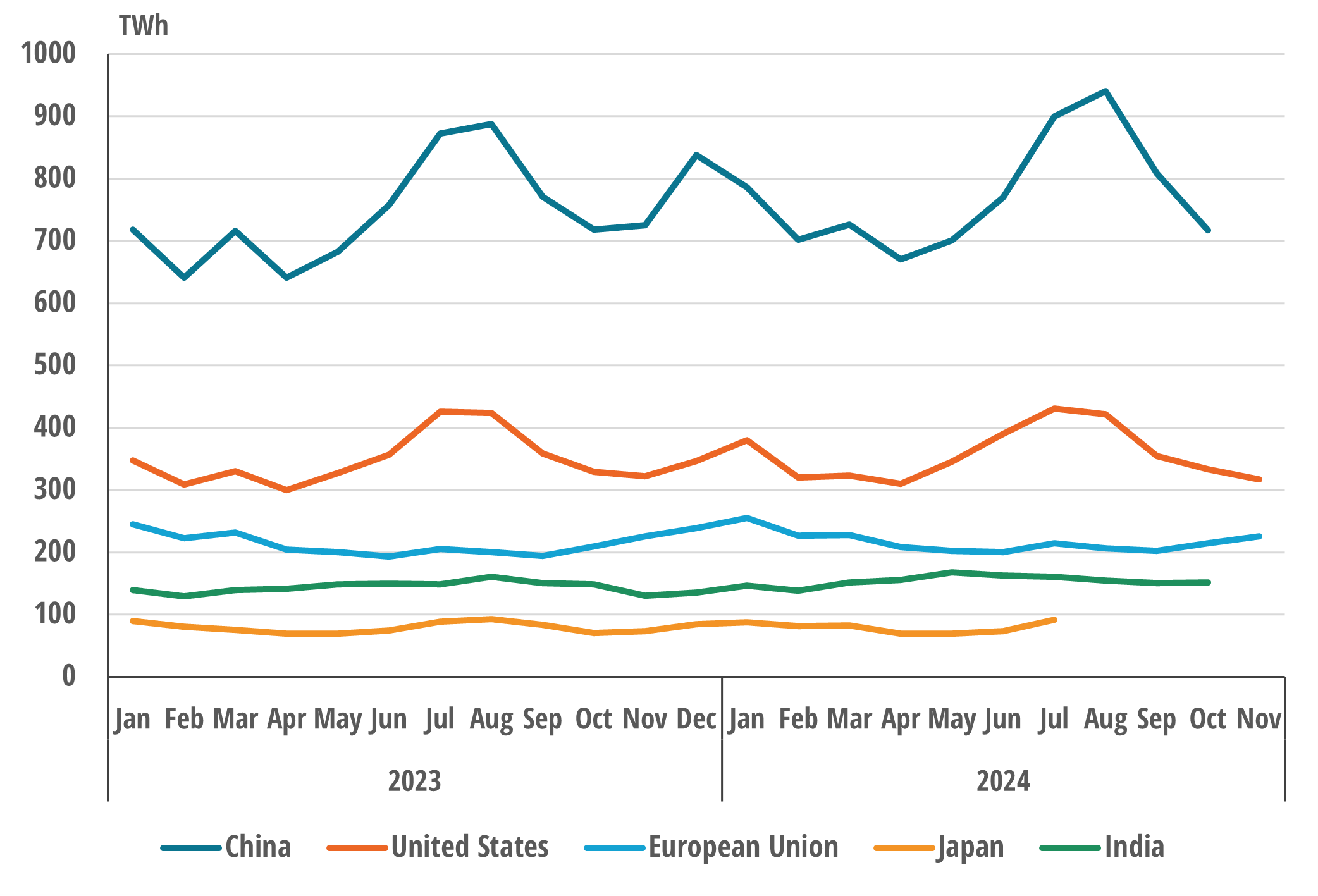

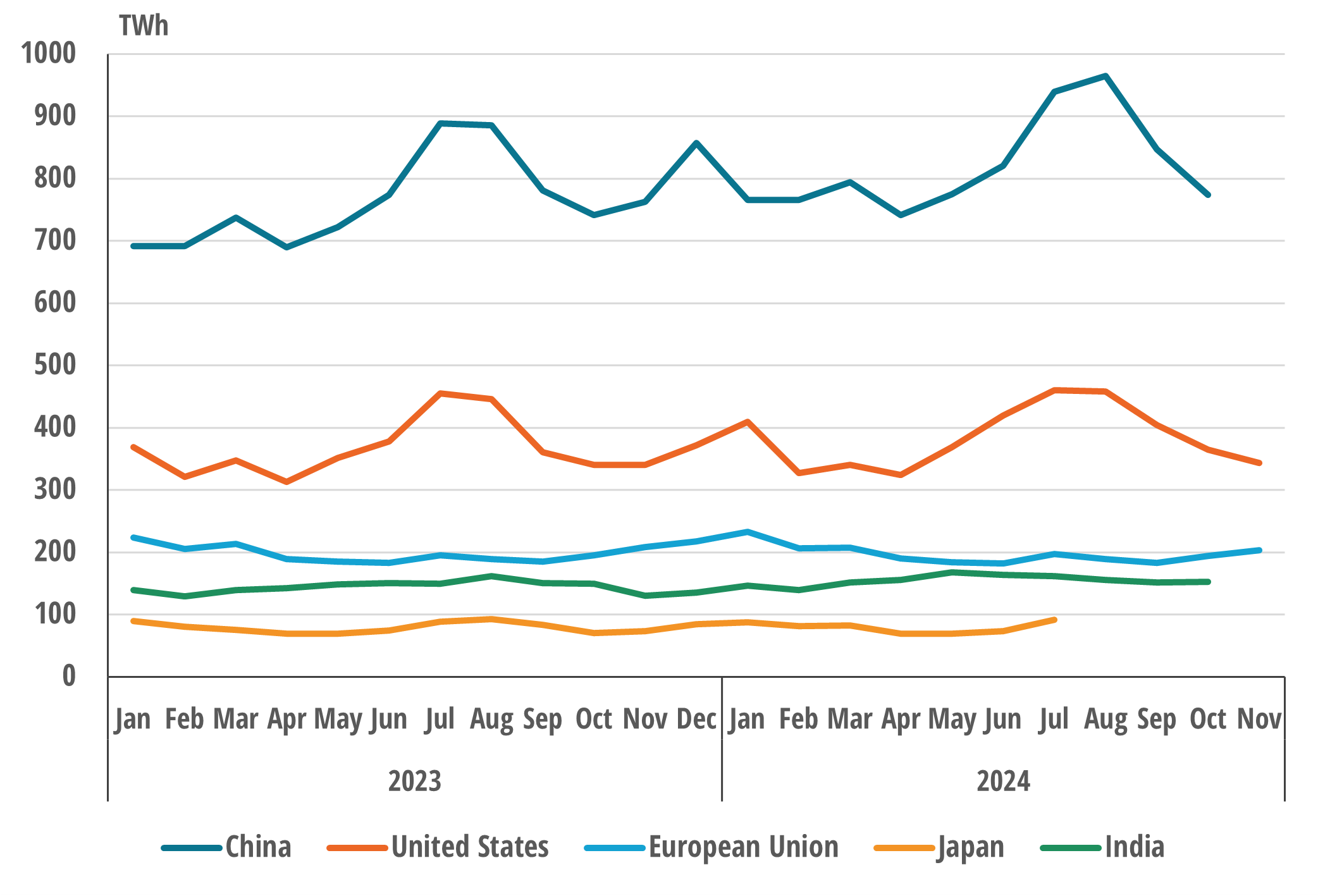

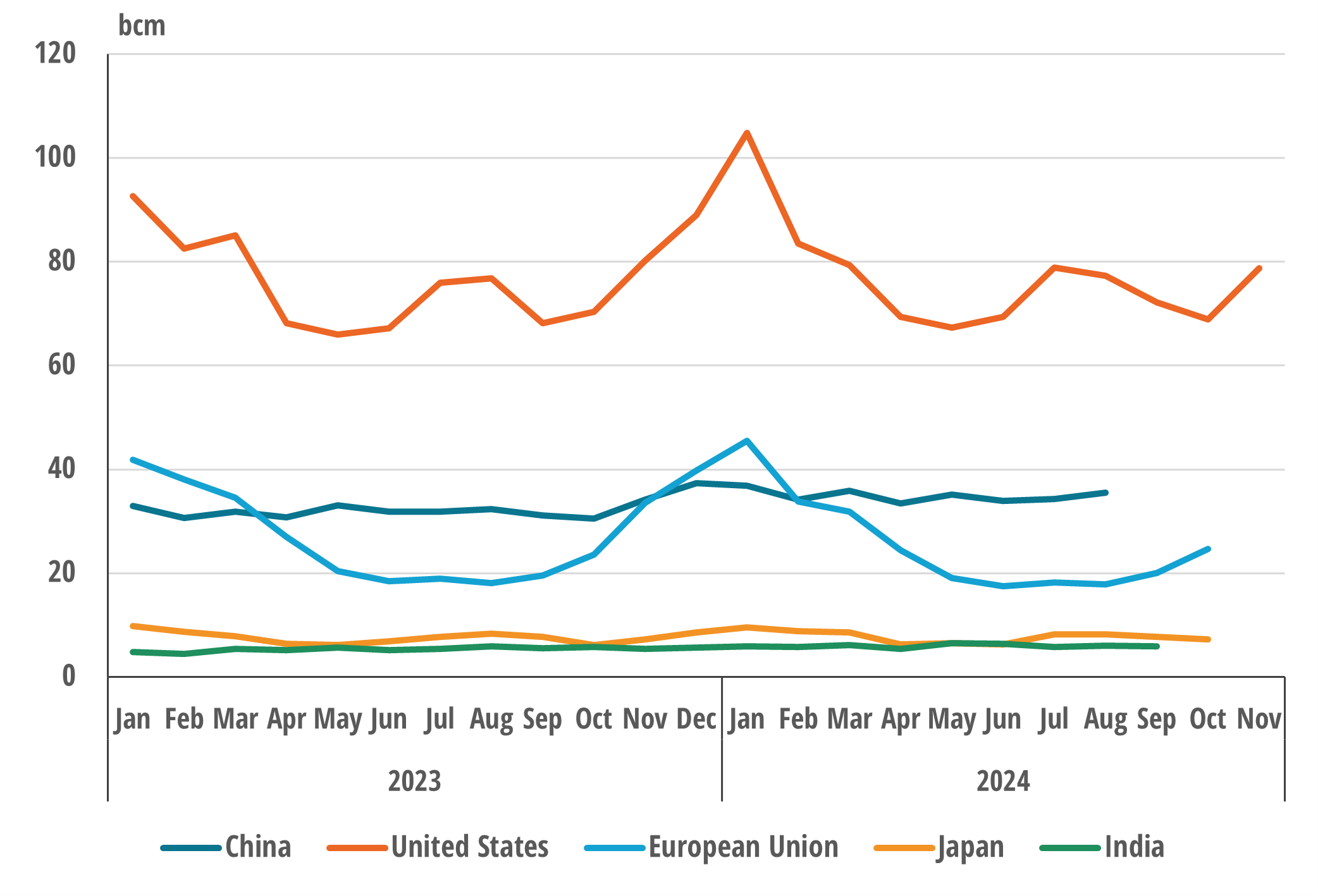

Descubra las tendencias mensuales en el panorama energético, incluyendo:

- Series de datos consolidados de 2024 y 2025: evaluación comparativa por países y comparación interanual:

- Instantánea de la electricidad: producción y consumo neto

- Consumo de energía primaria por fuente: carbón, petróleo y gas natural

- Cobertura: China, Estados Unidos, Unión Europea, India y Japón

Fuente: Enerdata, base de datos EnerMonthly

Fuente: Enerdata, base de datos EnerMonthly

Fuente: Enerdata, base de datos EnerMonthly

Fuente: Enerdata, base de datos EnerMonthly