Previsión de los precios del mercado del gas y petróleo de cara a 2050

Solicita el informe en formato PDF (GRATIS)

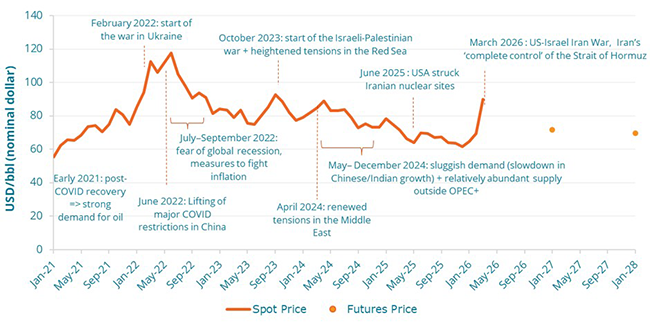

Los últimos cinco años han estado marcados por uno de los periodos de mayor volatilidad en los precios del petróleo y el gas en la historia de los mercados. A principios de marzo de 2026, el inicio de la guerra entre EE. UU., Israel e Irán provocó picos en los precios de los combustibles fósiles, planteando una vez más dudas sobre el futuro de los precios del petróleo y el gas en los mercados internacionales.

Basándose en datos históricos precisos hasta el 6 de marzo, este análisis describe los factores determinantes que sustentan las proyecciones de precios del mercado de combustibles fósiles de EnerFuture, con especial atención al petróleo (Brent) y al gas natural en Europa. Las proyecciones de precios de Enerdata capturan tanto la dinámica de precios a corto plazo, impulsada por la geopolítica actual y las actividades económicas, como la dinámica a largo plazo, influenciada principalmente por la demanda energética.

Repasando cinco años de dinámica del mercado de petróleo y gas

Evolución del precio del petróleo: pandemia de COVID y tensiones geopolíticas

Desde 2021, los mercados petroleros se han visto impulsados en gran medida por la recuperación tras la pandemia de COVID, los conflictos geopolíticos y los cambios en las políticas macroeconómicas, lo que ha dado lugar a cinco años entre los más volátiles de la historia del mercado del petróleo.

De hecho, a principios de 2021, el Brent se vendía a unos 50 USD/bbl. Tras la pandemia, la demanda de petróleo se recuperó más rápido que la oferta, lo que, sumado a los recortes de producción mantenidos por la OPEP+ (Organización de Países Exportadores de Petróleo), empujó los precios al alza de forma constante, hasta alcanzar los 75-80 USD/bbl a finales de año.

2022 fue el año más turbulento del periodo. Tras la invasión de Ucrania en febrero de 2022, los precios se dispararon por el temor a interrupciones en el suministro ruso. En junio, el Brent alcanzó un máximo de 130 USD/bbl, su nivel más alto desde 2008. En el segundo semestre, los altos tipos de interés impuestos por los bancos centrales (para combatir la inflación) provocaron el temor a una recesión mundial, lo que hizo que los precios volvieran a una media de 80 USD/bbl en diciembre.

En 2023, el mercado se debatió entre las restricciones de la oferta y las dificultades económicas. Por el lado de la oferta, Arabia Saudí y Rusia aplicaron importantes recortes voluntarios de producción para sostener los precios; por el lado de la demanda, los altos tipos de interés y una recuperación económica en China más lenta de lo previsto presionaron a la baja el precio del Brent. A lo largo del año, los precios fluctuaron generalmente entre 72 y 95 USD/bbl, con picos debidos a la guerra entre Israel y Palestina y las crecientes tensiones en el Mar Rojo, con una media anual de unos 82 USD/bbl.

A lo largo de 2024, el mercado se vio influenciado por dos dinámicas opuestas. Por un lado, el conflicto en Oriente Próximo y los numerosos ataques al transporte marítimo en el Mar Rojo aportaron una "prima de riesgo" geopolítica, impidiendo que los precios bajaran demasiado. Por otro lado, la oferta no perteneciente a la OPEP alcanzó una producción récord en Estados Unidos, Guyana y Brasil, compensando los recortes de la OPEP+. El Brent acabó promediando 80 USD/bbl en 2024.

En 2025, los precios del petróleo continuaron su tendencia a la baja, con una media de 68 USD/bbl, debido a la ralentización de la economía china, la debilidad de la demanda en India y una oferta relativamente abundante fuera de la OPEP+.

Figura 1: Precio Spot del Brent y Precio de Futuros

Fuente: Enerdata, EnerFuture

En marzo de 2026, tras la guerra entre EE. UU., Israel e Irán, y el "control total" del Estrecho de Ormuz por parte de Irán, los precios del petróleo se dispararon más de un 30% en menos de un mes, situándose en 102 USD/bbl el 16 de marzo. El acuerdo de la OPEP+ para aumentar la producción en 200.000 barriles diarios en abril parece anecdótico comparado con la interrupción de casi una quinta parte de la producción de petróleo que sale por el Estrecho de Ormuz, exportada principalmente a Asia.

Actualmente, el Brent se vende en los mercados de futuros para 2027 a 76 USD/bbl.

El precio del gas natural en Europa: el impacto de un cambio en la estrategia de suministro de la UE

Los precios del gas también atravesaron un periodo turbulento en los últimos cinco años, marcados profundamente en la Unión Europea por el paso de la dependencia del gas ruso por gasoducto a una dependencia más significativa de un mercado globalizado de Gas Natural Licuado (GNL).

En efecto, los precios del gas empezaron a subir en 2021, debido a la combinación de un invierno largo y frío que dejó las existencias bajas tras el repunte económico post-pandemia, y una disminución notable de los suministros "spot" rusos. En diciembre, los precios ya habían superado los 150 €/MWh a medida que se intensificaban las tensiones en la frontera ucraniana.

2022 fue el clímax de la crisis energética, con una volatilidad sin precedentes tras la invasión de Ucrania. En agosto, el precio del Title Transfer Facility (TTF)[1] alcanzó un récord histórico intradía de aproximadamente 340 €/MWh. Esto se debió a las prisas de los Estados miembros de la UE por llenar las instalaciones de almacenamiento para el invierno a cualquier precio, funcionando el almacenamiento de gas como salvaguardia contra interrupciones inesperadas de la oferta o la demanda. Los precios bajaron (en torno a 70-80 €/MWh) a finales de año, gracias a un inicio de invierno muy suave y a una afluencia masiva de GNL, principalmente de Estados Unidos.

2023 fue un año de estabilización del precio a un nivel superior al del periodo precrisis. Europa sustituyó con éxito la mayor parte del gas ruso por GNL y gas por gasoducto de Noruega. Los cierres industriales y el ahorro doméstico contribuyeron a una reducción media del 7% en el consumo de gas natural. Los precios fluctuaron generalmente entre 30 € y 55 €/MWh.

En 2024, el mercado alcanzó una estabilidad frágil. Europa entró en el año con niveles de almacenamiento récord (más del 80-90% de su capacidad en muchas regiones), por lo que los precios del TTF se mantuvieron relativamente estables entre 25 € y 45 €/MWh.

En 2025, los precios del gas mantuvieron una tendencia a la baja hasta diciembre, con un punto mínimo de 28 €/MWh. En septiembre, la UE redujo el requisito mínimo vinculante de almacenamiento al inicio del invierno al 75% (frente al 90% anterior), lo que ayudó a la tendencia a la baja de los precios. A finales de 2025, gran parte del gas suministrado anteriormente por Rusia había sido sustituido por GNL, importado sobre todo de Estados Unidos.

Tras la tendencia a la baja de 2025, los precios repuntaron a principios de enero de 2026, tras una ola de frío en Europa y las continuas incertidumbres geopolíticas. En marzo de 2026, tras el inicio de la guerra entre EE. UU., Israel e Irán, los precios del TTF subieron rápidamente. En respuesta a los ataques, Qatar detuvo su producción de GNL y el Estrecho de Ormuz quedó bajo control iraní.[2]

La evolución de los precios del gas natural en las primeras semanas de 2026 es solo un indicio de lo que podría ocurrir en el futuro, aunque el mercado prevea una reducción a largo plazo según los precios de futuros. Se espera que los precios del gas se estabilicen a un nivel bajo en los próximos años. De hecho, se espera que los precios de futuros alcancen los 30 €/MWh para la entrega del año próximo, y los 22 €/MWh para 2029. Aun así, esto sigue estando fuertemente influenciado por la especulación del mercado y los acontecimientos geopolíticos, lo que aumenta el riesgo de picos de precios significativos en el futuro.

De cara al futuro: ¿qué factores impulsarán la dinámica de precios a largo plazo?

Como base para elaborar sus propias proyecciones de precios, Enerdata utiliza los precios de futuros hasta el año Y+3 tanto para el gas natural como para el petróleo, con el fin de captar las dinámicas a corto plazo e integrar en sus trayectorias las inestabilidades políticas, las actividades económicas y las perspectivas de crecimiento que subyacen a la formación actual de precios.

La dinámica de precios a largo plazo, sin embargo, está influenciada principalmente por la demanda del vector energético correspondiente. En consecuencia, las proyecciones de Enerdata se elaboran mediante el modelo POLES-Enerdata, que es especialmente adecuado para contabilizar el equilibrio a largo plazo entre la oferta y la demanda.

El siguiente análisis describe tres escenarios de energía y clima contrastados hasta 2050, explorando posibles vías para el sector energético mundial:

- EnerBase es un escenario de referencia que asume la continuación de las políticas y tendencias actuales.

- EnerBlue asume el cumplimiento de los objetivos nacionales presentados hasta finales de 2024.

- EnerGreen es un escenario ambicioso que asume el logro de un presupuesto de emisiones de GEI alineado con el Acuerdo de París y un aumento de la temperatura muy por debajo de los 2°C.

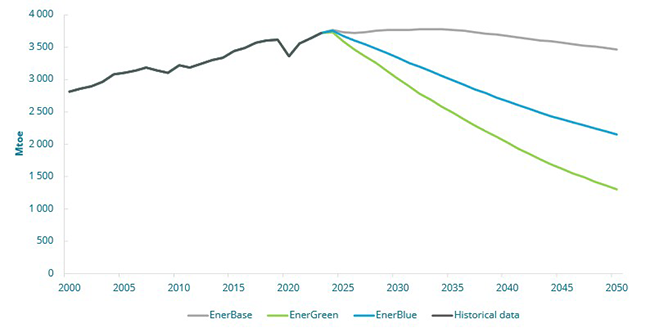

El impacto de la demanda mundial de petróleo en las proyecciones de precios a largo plazo

Los mercados del petróleo experimentarán una transformación fundamental a medida que cambien los patrones de la oferta y la demanda mundial. En la última década, la dinámica del mercado petrolero se ha definido por un crecimiento paralelo tanto de la oferta de EE. UU. como de la demanda de China. Sin embargo, el panorama de la oferta y la demanda está destinado a evolucionar drásticamente en las próximas décadas.

De hecho, se espera que el consumo mundial de petróleo disminuya en todos los escenarios de EnerFuture. Mientras que este descenso es significativo en EnerBlue y EnerGreen (-41% y -64% respectivamente en 2050 en comparación con 2025), es más moderado en EnerBase, con solo una disminución del 7% en el consumo de petróleo en los próximos 25 años.

Sin embargo, los escenarios revelan algunas discrepancias regionales. En Europa, las restricciones regulatorias sobre los vehículos térmicos, el aumento de las ventas de vehículos eléctricos (VE) y los impuestos sobre el carbono en los productos petrolíferos impulsan la demanda de petróleo a la baja. En la Unión Europea, se espera que la demanda de petróleo —que ya alcanzó su punto máximo en la década de 2010— disminuya un 11% anual en EnerBlue y un 2% anual en EnerBase.

China, impulsada por el auge de las ventas de VE, el despliegue continuo de camiones (incluidos camiones eléctricos y de GNL), un fuerte desarrollo de la red ferroviaria de alta velocidad y cambios económicos estructurales, verá cómo su demanda de petróleo alcanzará su punto máximo en la próxima década. En el escenario EnerBase, se espera que el consumo final de petróleo de China alcance su punto máximo en 2032 con unos 680 Mtep, mientras que este pico ocurre en 2025 en EnerBlue, debido a una mayor aceleración de las ventas de VE.

India y África son las únicas regiones del mundo en las que se espera una tendencia al alza de la demanda de petróleo en el escenario EnerBlue, con una tasa de crecimiento media del 1,4% y del 3,4% anual, respectivamente.

En cuanto a la oferta, de 2015 a 2024, Estados Unidos representó el 90% del aumento de la oferta mundial de petróleo gracias al auge del esquisto. El panorama para 2030 y 2050 es muy distinto. El ritmo de expansión de la producción petrolera estadounidense se está ralentizando, y la rehabilitación de las infraestructuras petroleras venezolanas sigue pareciendo muy incierta.

A largo plazo, la demanda relativamente elevada

en EnerBase da lugar a la exploración y producción de yacimientos menos accessibles y con mayores costes (por ejemplo, yacimientos marinos profundos o petróleo de formaciones compactas).

En EnerBlue y EnerGreen, no se prevén inversiones significativas para compensar el declive natural de los yacimientos petrolíferos.

El rápido desarrollo del petróleo de formaciones compactas y del gas de esquisto (especialmente en EE. UU.) en los últimos años ha provocado un aumento de la tasa de declive de la producción petrolera, lo que exige importantes inversiones para mantener el mismo nivel de producción. En EnerBlue y EnerGreen no se prevén inversiones significativas para compensar el declive natural de los yacimientos petrolíferos.

En EnerBlue, el declive de los yacimientos actuales se ajusta bastante a la importante reducción de la demanda observada, mientras que en EnerGreen la reducción de la demanda supera el declive natural de los yacimientos petrolíferos, lo que acaba reduciendo significativamente el precio del petróleo hacia 2050.

Figura 3: Consumo final mundial de petróleo en los escenarios EnerFuture

Fuente: Enerdata, EnerFuture

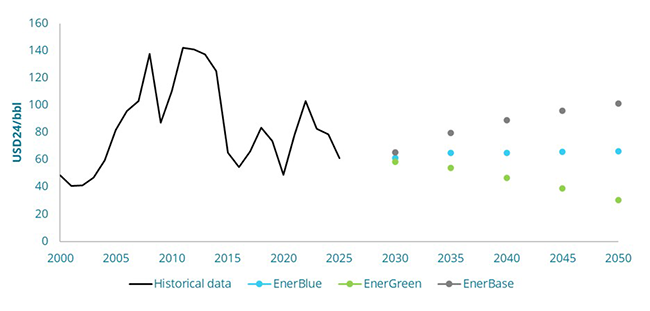

El contexto y los factores mencionados podrían dar lugar a trayectorias de precios del petróleo a largo plazo contrastadas entre los tres escenarios.

En EnerGreen, la fuerte reducción de la demanda mundial provoca una reducción del 50% del precio del Brent, situándose en 30 USD/bbl[3] en 2050. En EnerBlue, a pesar de la fuerte caída de la demanda, el precio del Brent se mantiene estable en torno a los 65 USD/bbl en 2050, ya que las limitaciones de la oferta siguen siendo significativas. Por último, en EnerBase, la demanda se mantiene relativamente alta, lo que eleva los precios de forma constante hasta alcanzar unos 100 USD/bbl en 2050.

La proyección EnerBase es más propensa a la volatilidad de los precios debido a las posibles tensiones del mercado, ya que la demanda de petróleo se mantendrá en niveles relativamente altos durante la próxima década.

Figura 4: Evolución del precio del mercado del petróleo en los escenarios EnerFuture

Fuente: Enerdata, EnerFuture

Proyección a largo plazo de la demanda de gas natural y precios asociados – enfoque en el mercado europeo

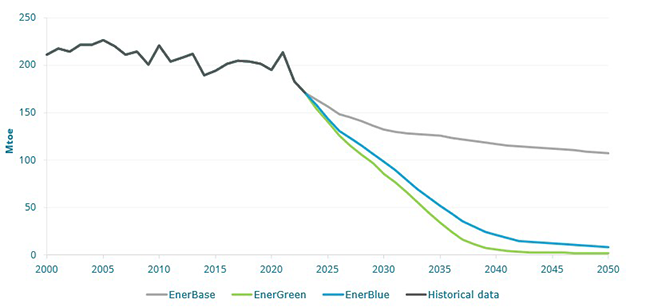

En la Unión Europea, se espera que el consumo de gas natural disminuya drásticamente tanto en EnerGreen como en EnerBlue, un 86% y un 80% respectivamente en 2050 en comparación con 2025.

Este descenso está impulsado sobre todo por el sector de la edificación, que experimentará casi una eliminación total del gas (-94% en EnerGreen, -91% en EnerBlue) debido al aumento de las bombas de calor y la electrificación. En EnerGreen y EnerBlue, el consumo de gas natural también se reduce fuertemente en el sector industrial, mientras que se mantiene estable en EnerBase.

En los escenarios EnerGreen y EnerBlue, el consumo de gas natural también se reduce considerablemente en el sector industrial, en un 75 % y un 66 % respectivamente entre 2025 y 2050, mientras que se mantiene estable en el escenario EnerBase, donde hay menos incentivos para la sustitución de combustibles y la electrificación de los procesos industriales.

Los sectores de la construcción y la industria representan la mayor parte del gas natural consumido en la UE, con un 60 % y un 39 % respectivamente en 2025. El 1 % restante lo consume el sector del transporte, lo que supone un potencial muy limitado para la reducción del consumo de gas.

Desde 2022, los países europeos han aumentado significativamente su capacidad de regasificación, principalmente mediante el despliegue de FSRU (Unidades Flotantes de Almacenamiento y Regasificación). El GNL representó el 45% de las importaciones de gas de la UE en 2025. La reducción estructural de la demanda podría dar lugar a una sobrecapacidad estructural de GNL si Europa sigue desarrollando sus infraestructuras.

Figura 5: Consumo final de gas natural en la UE

Fuente: Enerdata, EnerFuture

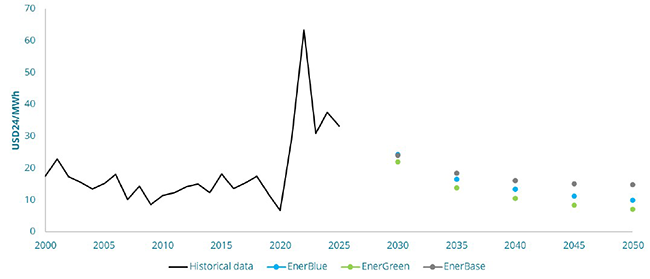

Los tres escenarios proyectan una tendencia progresiva a la baja de los precios del gas natural debido a la reducción del consumo final en Europa. EnerBlue y EnerGreen presentan trayectorias que alcanzan unos 9 €/MWh[4] y 6,5 €/MWh en 2050. En el escenario EnerBase, el precio alcanzaría unos 14 €/MWh en 2050.

En el escenario EnerBase, el aumento de la oferta de GNL tiende a mantener el precio en un nivel más alto, alcanzando unos 14 €/MWh en 2050, mientras que en EnerBlue y EnerGreen se prevé un exceso de capacidad de GNL, junto con una fuerte reducción de la demanda, lo que da lugar a una disminución constante del precio del gas natural.

Al igual que en el mercado del petróleo, la proyección del precio del gas de EnerBase es más propensa a la volatilidad, debido a las posibles tensiones en el mercado del GNL en un contexto de demanda relativamente mayor y oferta mundial limitada.

KEY TAKEAWAYS

- En la última década, la dinámica del mercado del petróleo ha estado marcada por un crecimiento paralelo de la oferta de EE. UU. y de la demanda de China.

- Los escenarios EnerFuture de Enerdata muestran que India y África impulsarán la demanda de petróleo al alza, mientras que el consumo de China probablemente se estancará en la próxima década debido a la electrificación del transporte por carretera.

- La demanda relativamente alta en EnerBase obliga a explotar yacimientos más costosos, lo que provoca un aumento constante de los precios del petróleo.

- En EnerBlue, el precio del Brent se mantiene estable hasta 2050, en torno a los 65 USD/bbl. EnerGreen y EnerBase muestran panoramas opuestos, con precios que oscilan entre 30 y 100 USD/bbl en 2050.

- La demanda europea de gas disminuye drásticamente en todos los escenarios, lo que provoca una fuerte caída de los precios del gas natural, situándose entre 9 € y 14 €/MWh en 2050.

- Dado que los precios de los combustibles fósiles dependen tanto del contexto geopolítico como de la demanda futura, el inicio de la guerra entre EE. UU., Israel e Irán plantea incertidumbres sobre el futuro de los precios internacionales.

Notas:

[1] TTF: principal índice de referencia para los precios del gas natural en Europa.

[2] A fecha de 6 de marzo de 2026.

[3] Los precios proyectados del Brent se expresan en dólares estadounidenses de 2024.

[4] Los precios proyectados del gas natural se expresan en euros de 2024.